中国变压器出口“杀疯”了吗 全球供应危机下的崛起配资门户网站。去年,在博世链接世界大会上,马斯克预言变压器可能会出现供应危机。如今,这一判断已从预言变为现实。全球范围内变压器产能告急配资门户网站,关键部件交货周期延长至18个月以上。

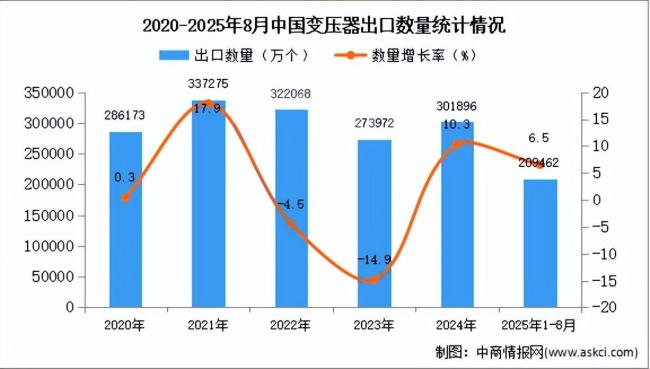

2025年1-8月,中国变压器出口大增51.42%。海关总署发布的数据显示,该期间我国变压器累计出口金额为297.11亿元,同比增长51.42%。其中,8月出口金额为47.18亿元,同比增长57.90%。中国对亚洲、非洲、欧洲、北美的变压器出口金额分别为20.27亿元、4.76亿元、15.09亿元、2.68亿元,分别同比增长65.39%、28.03%、138.03%、下降4.35%。除北美外,其他地区都实现了高增长。自2021年以来,我国变压器出口金额已连续4年高增长。

变压器种类繁多,大小不一。手机充电器中也含有变压器,用于将220V高压交流电转换为手机所需的低压直流电。变压器是电力系统中的“电压转换器”和“电能搬运工”,是电力传输、分配与使用的核心设备。

电力需求增长和智能电网升级推动了全球变压器市场需求飙升。随着全球能源转型加速,光伏、风电、水电等可再生能源产业快速发展,这些发电系统需要更多变压器。与传统的火电发电系统相比,可再生能源发电系统需要的变压器数量约为火力发电的1.5-3倍。此外,发达经济体的电气化进程较早,部分发达国家的电网面临老化问题。美国变压器的平均使用寿命已达到30-40年,远超25年的预期寿命。受电网强化和老化资产更换的推动,到2030年,美国对电力变压器的需求有望增长近50%。

国际能源行业分析机构预测,到2031年,全球变压器市场规模将达到1030亿美元,较2021年的586亿美元翻番,复合增长率达6.1%。

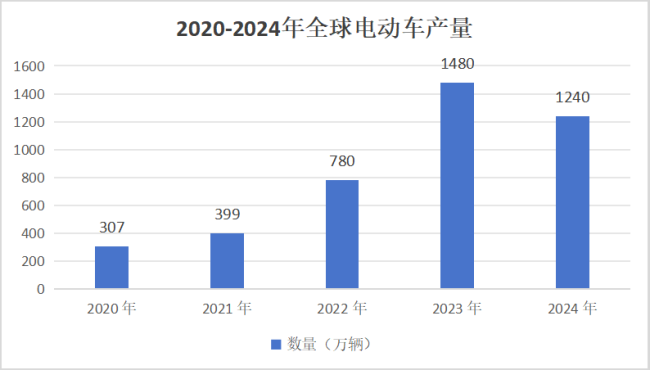

马斯克在2024年的博世链接世界大会上再次预言,人工智能与电动汽车的快速扩展将导致世界在2025年面临电力和变压器的供应危机。根据国际能源署报告,2024年全球电动汽车产量为1730万辆,较2023年增长约25%。每台电动汽车至少需要5-6个变压器,远高于燃油车用量。电动汽车还要配建庞大的充电网络,对变压器的需求也会水涨船高。

AI数据中心的耗电量巨大,CPU和GPU的运行需要用到不少降压变压器,以满足低电压高电流的用电需求。美国全国可再生能源实验室报告指出,到2050年,配电变压器供应量应较2021年提升160%至260%,才能满足美国的居民、商用、工业和交通能源需求。

日立能源作为全球最大的变压器制造商,发布公告警示当前变压器行业已面临“产能不堪重负”的困境,电网设备需求呈爆发式增长,而现有产能无法匹配这一需求增速,这种供需错配可能导致全球范围内一批重要基础设施项目被迫延期。全球变压器交货周期持续上升,目前平均交货周期在115—130周,超过2年。细分品类方面,大型变压器交货周期上升至120—210周,即2.3—4年,而此前交货周期为30—60周。

为了应对供应缺口,国际巨头们纷纷投资扩产。日立能源计划到2027年投资60亿美元扩产,新招1.5万员工。伊顿宣布将投资3.4亿美元,在美国南卡罗来纳州琼斯维尔打造一座全新的三相变压器制造工厂。施耐德电气基础设施有限公司宣布投资1.36亿印度卢比(157万美元),扩大位于印度巴罗达的变压器制造能力。

然而,变压器生产涉及铁芯加工、线圈绕制、整体装配等多道复杂工序,产能从规划、建设到正式落地需1年至2年周期,短期内难以快速释放。全球变压器行业供需偏紧的态势至少会延续至2026年底。特别是,美国禁止使用中国变压器等电力设备后,本土供应链未能跟上需求,导致全美变压器缺口高达30%。为了避免“卡脖子”,特斯拉决定自研自产变压器。今年9月,特斯拉宣布推出两款储能系统新品——Megapack 3与Megablock,已将自研变压器集成到储能系统中。

海外企业扩产动作缓慢,为中国企业进入海外市场创造了宝贵窗口期。中国是全球最大的变压器制造基地,2023年产量占全球60%以上,出口规模连续多年位居世界第一。特变电工、中国西电、保变电气等龙头企业连续多年跻身全球变压器制造商前十强。中国拥有全球唯一“从矿物到整机”全链自主、最大规模、最快响应、最低成本的变压器供应链体系。在全球供应紧张的大背景下,欧洲变压器的交货周期长达18个月以上,中国供应商能将这一时间压缩到10-12个月,成本还能低20%-30%。未来3–5年,中国变压器还有机会。

中国变压器出口“杀疯”了吗 全球供应危机下的崛起。

牛策略配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯